稳定币的崛起与零售企业的战略拐点

5月,备受瞩目的《稳定币条例草案》在香港立法会落槌定音,并确定于8月1日正式实施。该条例规定,任何机构在香港从事稳定币发行活动,均须获得香港金融管理局授予的牌照。这一立法里程碑,迅速触发了全球资本与科技企业争相申牌的浪潮。

紧接着,6月的陆家嘴论坛上,中国人民银行行长潘功胜将“稳定币”与央行数字货币并提,释放出对稳定币价值和定位的深度认可。

几乎同一时间,美国参议院通过了酝酿已久的《稳定币监管框架法案》(简称为 《GENIUS法案》),明确将稳定币定义为“支付工具”而非证券,为稳定币“正名”。

政策的破冰,迅速引爆了资本市场的热情。6月初,稳定币发行商Circle登录纽交所,成为“稳定币第一股”,市值在短时间内突破180亿美元。

而这仅仅是冰山一角:根据德意志银行的报告,截至2025年5月,全球稳定币总市值已攀升至近2500亿美元。更令人瞩目的是,2024年全球稳定币的链上交易规模达到28万亿美元,首次超越了Visa与Mastercard(万事达卡)的年交易额之和。

一系列强烈的信号汇聚成一个明确的结论:稳定币已不再只是加密世界的局部狂欢,而是演变为一股主流机构必须正视的结构性力量。

01

稳定币到底是什么?

“稳”在哪儿?

在深入探讨其商业应用之前,我们必须首先厘清:风靡全球的稳定币,究竟是什么?它的“稳定”,又体现在哪里?

抛开复杂的区块链术语,可以将稳定币(Stablecoin)理解为数字世界的“电子现金”。它通过1:1锚定美元、港币等法定货币,并以等值的、受监管的现金及短期国债等高流动性资产作为储备金,从而在波动的加密市场中维持价格的恒定。

然而,真正的“稳定”远不止于价格。它根植于价值稳定、技术稳定、监管稳定三大支柱,共同构成了稳定币作为下一代金融基础设施的底层逻辑。

01价值的稳定:资产储备做背书

稳定币的“锚定”不是口头承诺,而是由受监管的、高透明度的资产储备体系做实质保障。以主流稳定币USDC为例,每一枚USDC背后,均有1美元的现金及等值的短期国债作为全额托底,并由第三方机构按月进行审计和公示。

02技术的稳定:交易“准金融级”可追溯

依托区块链分布式账本,稳定币具备交易全程可追溯、不可篡改、近乎实时清算等“准金融级”特性。当传统SWIFT的跨境汇款仍在以“小时”甚至“天”为单位艰难跋涉时,稳定币的在途时间已缩短至“秒”级。

03监管的稳定:身份合法化

如果说前两者决定了稳定币的“功能性”,那么监管的进场,则直接赋予其“合法”的身份。

随着香港与美国等地监管框架的相继出台,全球监管的靴子次第落地,稳定币正从一种高风险的“加密资产”,升级为一种受监管、被认可的“数字金融工具”。

值得一提的是,虽然香港的《稳定币条例》与美国的《GENIUS法案》监管细则各异,但核心目标高度一致:

· 确立准入门槛:例如香港要求发行人须具备不低于2500万港元的实缴股本。

· 严管储备资产:强制要求储备必须是现金或高流动性的短期债券,并接受官方现场检查。

· 保障用户权益:将客户资产隔离、信息透明披露、破产优先求偿权等写入法律。

总而言之,稳定币兼具数字资产(高效、透明、可追溯)与法定货币(价值稳定)的双重特性,成为连接现实世界与数字货币的桥梁。正因如此,沃尔玛、亚马逊、蚂蚁集团、京东科技、多点数智等全球零售与科技巨头,正加速布局稳定币的应用场景,将其视为重构支付基础设施、提升全球运营效率的关键一环。

02

为什么零售企业都在关注稳定币?

多点数智副总裁兼首席财务官汤毅凡指出,“稳定币能显著提升其零售客户的跨境支付效率、降低成本。” 这一观点,道出了行业的普遍共识:稳定币,不再只是“加密玩家”的工具,而是零售企业优化支付体系与优化供应链的现实选择。

揭示零售巨头入局的深层动机

长期以来,全球零售企业,尤其是连锁商超和跨境电商,一直被支付体系中隐蔽的“结构性成本”所困扰。

每一笔刷卡的背后,商户都需向Visa、万事达卡等支付网络缴纳1-3%不等的交换费与处理费。全美便利店协会(NACS)总法律顾问Doug Kantor曾尖锐指出,“Visa和万事达卡把全国各地的银行组织成了一个定价卡特尔,它们规定了银行该向商户收取多少费用。结果就是,本应互相竞争的银行,在刷卡费上根本不竞争。”

对亚马逊、沃尔玛这样的零售巨头而言,这意味着每年数十亿美元的成本流失。另一大沉重负担则来自SWIFT主导的传统跨境支付体系:资金结算动辄需3–5个工作日,严重占压现金流。

而稳定币的出现,为零售企业提供了一种更具成本优势、更高效率的支付替代方案。正如区块链服务公司Metallicus产品副总裁Karen McHenry所言,“稳定币的传输速度,就像发电子邮件……它是消费者直接把钱转移给零售商,不需要中介。”这种点对点的价值转移,有望打破传统模式下成本与效率的桎梏。

速度上,稳定币的秒级到账,可将传统跨境支付数日的结算周期压缩至几乎为零,极大提升资金周转效率。

成本上,世界银行数据显示,传统跨境汇款平均成本率高达6.35%,而通过稳定币转账,费用可低至0.01美元,并能有效规避外汇转换损耗。

外界常以为零售企业拥抱稳定币是“追风口”,但牌桌之下的真实博弈,远比想象中复杂。亚马逊、沃尔玛等零售巨头布局稳定币,更多是在与Visa、万事达卡的支付博弈中,为自己争取一个有力的议价筹码,甚至寻求在未来绕开传统的支付网络。

在这场变革中,北美电商巨头Shopify率先给出了实战样本。2025年6月,Shopify宣布试点支持使用USDC进行支付结算。一旦全面推广,来自全球的商户将能够无缝接受全球消费者的稳定币付款,并以本地货币快速结算,省去复杂的汇率转换和冗长的清算周期。Shopify还计划为使用USDC支付的消费者提供1%现金返还奖励。

Shopify在新闻稿中表示:“通过采用稳定币,商家不仅采用了一种新的支付方式,还进入了全球市场,向全球客户打开了大门,加入了无国界、无障碍商业的未来。”

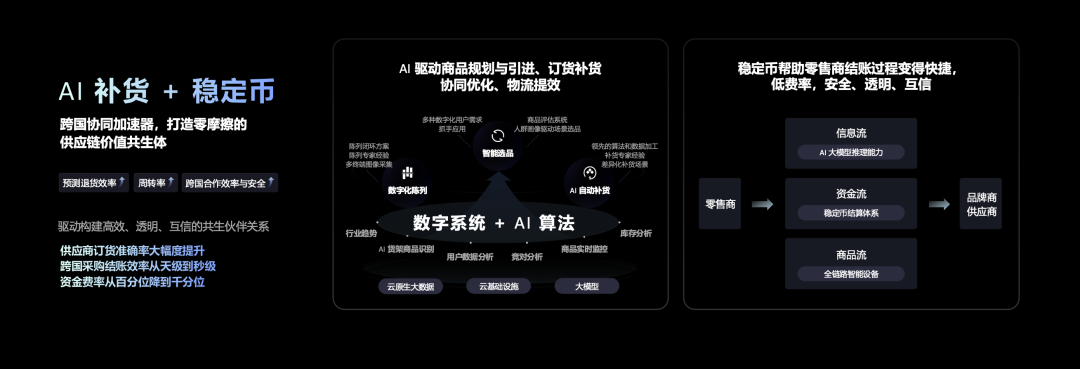

不只是支付工具,更是供应链的“数字引擎”

如果说优化支付是稳定币为零售业带来的“近景”,那么重塑供应链协同,则是其更具想象空间的“远景”。

多点数智创始人张文中博士对此有着深刻的洞察:“稳定币的推出,对于全球零售供应链的跨国协同具有极其重要的价值。它可以大幅提升效率,让零售企业和供应商、生产商、消费者之间的连接更加顺畅,实现高效、高速、安全、透明、互信的产业生态。”

金融科技公司Nilos对200多个企业的调研数据也印证了这一点:采用稳定币进行财资管理,企业平均可降低71%的交易成本,提升85%的运营效率,并将结算时间缩短99%。这种宏观效益的背后,是稳定币在几个关键应用场景中的颠覆性作用:

01自动化、可信赖的链上结算体系

传统采购结算流程冗长复杂,涉及对账、审批、开票、回款等多重环节,效率低下且信任成本高。依托智能合约,零售商与供应商可将采购协议“写入代码”。一旦物流系统确认货物验收合格,智能合约便自动触发支付指令,资金秒级到账。整个流程在链上完成闭环,构建出可验证、不可篡改的信任机制。

02提升供应链资本周转率

在传统供应链中,账期长、回款慢,大量现金被困在应收账款中,尤其压垮了中小供应商的资金周转。稳定币为此提供了全新解法:由核心企业信用背书的“链上付款凭证”,可以作为一种高流动性的数字资产,帮助供应商绕过冗长账期,快速获得流动资金,提升整个供应链的运转速度和韧性。

03降低汇兑风险,实现数据协同

跨国供应链的另一个顽疾在于:币种多元带来的汇率风险,以及各环节之间的信息孤岛。而稳定币可作为统一的跨境结算单位,天然规避了币种转换和汇率波动的风险。更重要的是,其背后区块链账本让物流、采购、财务数据得以实时共享,为所有参与方提供了一套“唯一可信的数字账本”,从而打通协同断点,助力更精准的运营和补货决策。

值得一提的是7月16日,多点数智宣布与卖方Odor Nice Limited及经办人订立了相关认购协议。通过此次认购事项,多点数智净筹约3.89亿港元,这些资金计划用于稳定币及区块链的研发投资、技术完善以及一般企业用途。

稳定币,早已走出了技术极客的圈子,成为叩响零售业大门的现实机遇。它或许不会一夜之间推翻Visa和SWIFT,却像一把精准的“手术刀”,切入传统支付和供应链的顽疾,提供了一套全新可行、甚至是颠覆性的解决方案。

由稳定币驱动的下一代价值传输网络,正在跨境贸易、B2B结算和供应链协同等领域,展现出重塑规则的潜力。对于零售业的决策者而言,这已不仅仅是一个关乎降本增效的技术选项,更是一个关乎未来核心竞争力的战略布局。